ŞEBNEM TURHAN

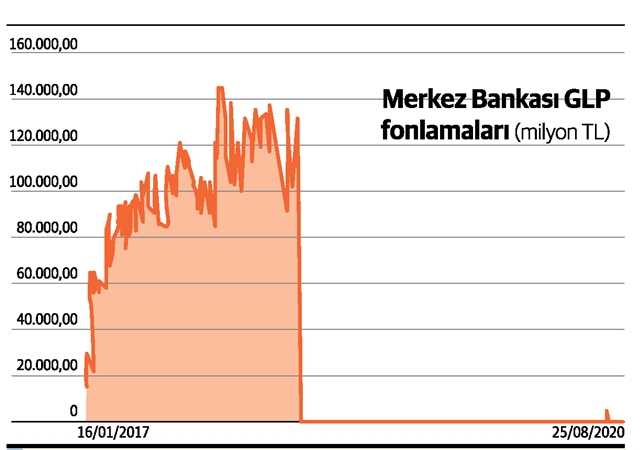

Merkez Bankası’nın siyaset faizine dokunmadan yaptığı sıkılaştırma adımları sürerken dolar dün yeniden 7.4065 lira ile yeni tarihi tepesini gördü. Doğu Akdeniz’de tırmanan tansiyon de TL’deki bedel kaybını hızlandırdı. Borsa İstanbul da kayıp yaşadı. Dolardaki ateş klasik metotlu repo ihaleleriyle artırılan fonlama maliyeti, Borsa İstanbul’daki repo ölçüsünün azaltılmasının yanı sıra bankaların Geç Likidite Penceresi (GLP) yüzde 11,25 faize yönlendirilmesine karşın sönmüyor. Merkez Bankası’nın evvelki gün yüklü ortalama fonlama maliyeti yüzde 9,61’e yükseldi. Merkez, klasik formüllü repo ihalesiyle yüzde 11,32 faizle 10 milyar TL fonlama sağladı.

Öte yandan 15 Nisan 2019’dan sonra birinci defa evvelki gün yaptığı GLP fonlamayı dün devam ettirmedi. Türkiye piyasaları kapandıktan sonra düşük hacimli süreçlerde TL’deki kıymet kaybı ise sürdü.

Pekala bundan sonra ne yapılmalı? Ekonomist Haluk Bürümcekçi, ölçü ayarlamalarıyla ve zarurî karşılık adımlarıyla devam edilebileceğini söyledi. Fon Yöneticisi Işık Ökte ise TL mevduatındaki yüzde 15 stopajın kaldırılarak cazibesinin artırılması gerektiğine dikkat çekti. Dünya Müellifi Tuğrul Belirli ise Merkez Bankası’nın siyaset faizini hemen 300-500 baz puan ortası yükseltmesi gerektiğine işaret etti.

Zarurî karşılık atılımı gelebilir

Ekonomist Haluk Bürümcekçi, Merkez Bankası’nın her gün bütün fonlamayı vereceğini lakin bunun yollarını değiştirdiğini belirterek şunları söyledi: “Normalde BIST’teki sınırsızdı yani muhtaçlık kadardı, artık ölçü koymaya başladı. Dün de 90 milyar lira vermiş. Bunun üzerinde gereksinim varsa GLP kalıyor. Evvelki gün de o denli oldu. 1 milyar oldu, ne olacağını göreceğiz. Merkez Bankası muhtaçlığı kendisi ayarlıyordur. Klâsik usullü repo ihalelerindeki faiz 11,25’in altında olmadığı için maliyet 11,25’e çıkmış oluyor, Siyaset faizi yüzde 8,25 iken 3 puan üzerinden yeni fonlama veriliyor. Güçlü bir sıkılık aslında bu durum. Bedel kaybı devam ediyor. Likidite alanında yapacağı pek bir şey kalmadı. Klasik metotlu repo ihalelerinin ölçüsünü değiştirebilir. Zarurî karşılıklarla devam edebilir.”

TL üzerindeki baskı ögeleri

Dünya Muharriri Tuğrul Muhakkak de TL üzerindeki baskı oluşturan ögeleri şöyle sıraladı:

1- Açıklanan gaz rezervlerinin ölçü, maliyet ve geri dönüş mühleti olarak beklentileri karşılamaması

2- Memleketler arası alakalarda şimdi bir yumuşama görülmemesi

3- MB rezervlerinin zayıf seyrinin yarattığı soru işaretleri

4- Cari açık üzerinden gelen baskılar

5- Döviz mecburî karşılık oranlarının artırılması ve dövizli DİBS ihraçlarının yarattığı ek döviz talebi

6- MB’nin faiz artırımında tekrar dolaylı yollara başvurarak piyasanın önünde değil, gerisinde kalıyor olması.

Aşikâr, “Yüksek oranlı bir siyaset faizi artırımı gündeme gelmediği sürece yapacak fazla bir şey yok. Yalnızca TL’nin paha kaybının “kontrollü” bir biçimde sürmesi sağlanabilir.

Bu paha kaybı sonucunda döviz arz-talebinin dengelenmesi de vakit alıyor zira TL tüm vakitlerin en düşük düzeyinde olsa da ihracat pazarlarımızdan gelen talep şimdi çok güçlü değil, azalmış olsa da kredi artışları ve yüksek oranlı varlık dolarizasyonu ithalat talebinin yeteri kadar törpülenmesini engelliyor ve devalüasyon yüksek ölçüde döviz borcu olan firmaları bilanço açısından zora sokuyor” diye konuştu.

TL mevduata stopaj sıfırlanmalı

Fon Yöneticisi Işık Ökte ise şunları söyledi: “Bireysel ve kurumsal döviz talebinin, TCMB sıkılaştırma atakları ortamında azalmaması hepimizin dikkatini çekmektedir. Güney Afrika Rand’ına (ZAR) karşı 2018 Ağustos-Eylül kur krizinden bu yana en düşük düzeye satılan lirada, gelişen ülke kurlarına karşı negatif ayrışma üçüncü gününe girmekte. TCMB’nin yüklü ortalama fonlama faizinin dün yüzde 9,61 gerçekleşmesi ve birinci kez 1 milyar TL fonlama için GLP repo kotasyonunun (yüzde 11,25) kullanılması, günlük fonlamanın yüzde 11,25’e kadar yükselebileceğini göstermektedir.

Her ne kadar yüzde 11,25 düzeyi, bizlere gerçek faizin olumluya dönebileceği umudunu verse de, 10 yıllık gösterge tahvil faizin yüzde 14 üzeri kalıcı olmaya başlamasını, TCMB beklenti anketinde 2020 yıl sonu TÜFE beklentisinin yüzde 10,82 yabancı kurum raporlarında gördüğümüz en makus düzeyine 12,00 yakınlaşabileceğinin birinci göstergesi olarak algılıyorum. Düşmeyen dolarizasyon düzeyimiz ve enflasyon beklentilerinin çizdiği bu fotoğraf içinde, hane halkının sıkılaştırma atakları devam ederken artan döviz talebi, AOFM dışı öteki temel hususlarda da harekete geçilmesinin kritik olduğunu göstermektedir. Bu temel bahisler içinde:

1) Lira yatırımın kısa vadeli cazibesinin artırılması için, TL mevduatlara uygulanan %15 stopajın sıfırlanması;

2) Enflasyon beklentilerinin kötüleşmesiyle sonuçlanan, pandemi sırası atılan kredi büyüme adımlarının geri çekilmesi : Etkin rasyonun yürürlükten kaldırılması;

3) Katar dışı bir merkez bankası ile kısa vadeli dolar fonlamasına yönelik swap sınırı kurulması adımlarını sayabilirim.”

Dünya