HİLAL SARI

COVID-19 pandemisi sıvılaştırılmış doğal gaz (LNG) sanayisinde 50 yıldan fazla bir müddettir görülen en büyük talep şokuna yol açtı. Fakat McKinsey & Company’nin yapmış olduğu tahlillere nazaran, LNG kesiminin geleceği, öbür fosil yakıt sanayilerine nazaran daha parlak. Bunda LNG’nin nispeten uygun fiyatlı olması ve hem üretimde hem de kullanımda daha az emisyon yaratması gösteriliyor. Çin ve Hindistan üzere devlerin ithalatının artması ve elektrik üretiminde doğalgazın hissesinin yükselişte olması, fiyatların önümüzdeki yıllarda artacağı beklentilerini güçlendiriyor.

Üç ila beş yıl boyunca fiyatlar yükselebilir

McKinsey uzmanları, LNG fiyatlarının önümüzdeki üç ila beş yıl boyunca tekrar yükselebileceğini, lakin petrole nazaran avantajın devam edeceğini, kömüre nazaran fiyat farkının ise geçmiştekinden daha düşük olacağını öngörüyor. ABD Güç Enformasyon Ajansı da ABD’de doğalgaz üretiminde yaşanması beklenen düşüşün, kış aylarında artacak yurtiçi talep ve LNG ihracatına olan talepte yaşanacak artışla birlikte Henry Hub spot fiyatlarını Ocak 2021’de 3,40 dolar/MMBtu seviyesine yükseltmesini öngörüyor. Kuruluş 2020 yılında ortalama 2,16 dolar/MMBtu olan doğal gaz fiyatlarının gelecek yıl boyunca 3 doların üzerinde kalmasını ve ortalama 3,19 dolar seviyesinde olmasını bekliyor.

‘Talep bu yıl yüzde 4 ila 7 düşecek’

McKinsey tarafından yayınlanan bir tahlile nazaran COVID-19 2020 yılında ithalatçı ülkelerin doğalgaz talebini yüzde 4 ila 7 düşürebilir.

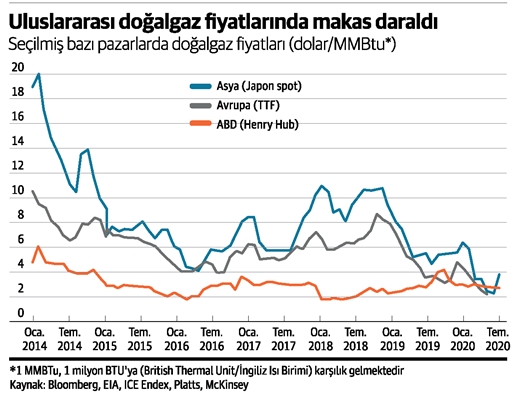

Tahlilde 30 Haziran 2020 itibariyle toplam doğalgaz arzının geçen yılın tıpkı periyoduna nazaran yüzde 5 arttığı, lakin boru sınırlarından iletilen doğalgazın talepteki zayıflama nedeniyle azaldığı belirtiliyor. Bu da spot doğalgaz fiyatlarının 2020 başından bu yana sert formda düşürdü. Lakin kış aylarında tüketimin artacak olması da fiyatları üst taraflı destekleyen bir gelişme.

‘Rekabette 5 alana odaklanılmalı’

McKinsey uzmanları LNG kesimindeki oyuncuların gerçek bir rekabet avantajı kazanmak için 5 temel alana odaklanmaları gerektiğini belirtiyor. Bunlar; sermaye verimliliğinin sağlanması, tedarik zinciri optimizasyonu, alt pazarların oluşturulması, karbondan arındırma stratejilerinin geliştirilmesi ve gelişmiş analitiklerden yararlanma.

Çin ve Hindistan’ın talebi artıyor, Japonya ve Kore’nin azalıyor

Milletlerarası Güç Ajansı da 2020’de doğalgaz talebinde yaşanan düşüşün büyük bir kısmının 2021’de bilhassa Çin ve Hindistan üzere gelişmekte olan devlerle toparlanacağını, bu ülkelerin şu anda uygun seyreden fiyatlardan faydalanacağını öngörüyor. Dünyanın en büyük LNG ithalatçısı Çin’in doğalgaz alımlarının 2019-25 yılları ortasında 134 milyar metreküp/yıl seviyesinden 210 milyar metreküp/yıl seviyesine yükselmesi bekleniyor. Ülkenin LNG ithalatının ise 2025 itibariyle yıllık 128 milyar metreküp seviyesine çıkması öngörülüyor. Hindistan’ın LNG ithalatının ise 2025 itibariyle yüzde 50 artışla 32 milyar metreküpten 48 milyar metreküpe ulaşacağı iddia ediliyor. Elektrik üretiminin yüzde 34’ünü LNG’den gerçekleştiren Japonya’da ise nükleer reaktörlerin yine başlatılması ve yenilenebilir güç kapasitesindeki artışla toplam ithalatın 105 milyar metreküpten 95 metreküpe gerilemesi bekleniyor. LNG ithalatı 2018’de 60 milyar metreküple pik yapan Güney Kore’de ise nükleer ve kömür yakıtlı elektrik üretimi kapasitesinin artasıyla birlikte şu anda LNG ithalatının azalmakta olduğu lakin kömürden gaza geçiş siyasetleriyle uzun vadede ülkenin LNG talebinin tekrar güçleneceği öngörülüyor. Avrupa’da ise ithalatın, bilhassa Kuzeybatı Avrupa’da yurtiçi üretimin süratle azalmasına bağlı olarak gelecek beş yıl içinde yüzde 10 artarak 45 milyar metreküp yükselmesi bekleniyor. 2019’da rekor 115 milyar metreküp ithalat yapan kıtanın ithalatının orta vadede 99-110 milyar metreküp seviyelerinde seyretmesi öngörülüyor.

Petrolden ucuz, kömürden pak

Uzmanlara nazaran LNG’nin tüketici ülkelerde petrol ve kömüre nazaran ekonomik avantajı son on yılda kaydadeğer oranda arttı. 2000’den 2018 yılına kadar petrole nazaran yüzde 10 ila 20 tasarruf sağlayan doğalgazda, son iki ila üç yılda bu tasarruf neredeyse iki katına çıktı. McKinsey tahlilinde 2020 yılında kısa vadeli LNG arzı petrole nazaran yüzde 50 ila 70 oranlarında tasarruf bile sağladı. Bu avantaj arttıkça bilhassa endüstriyel tüketiciler, petrolden doğalgaza geçmeyi tercih ediyor. Öte yandan doğalgaz yalnızca endüstride değil kara ve deniz nakliyeciliği bölümlerinde de petrol eserleriyle rekabet içinde. Kömürle karşılaştırıldığında ise LNG fiyatları 2000-2018 yılları ortasında kömürün neredeyse üç katıydı bu nedenle karar yapıcılar yüksek maliyet ve yüksek emisyon ortasında bir karar vermek zorunda kalıyordu. Fakat LNG spot fiyatları artık neredeyse kömürle birebir fiyatlara geldi ve kömürün ekonomik avantaj en azından kısa vadede yok. Kuruluş, karbon vergilerinin de LNG’nin rekabet avantajını artırmasını bekliyor. İngiltere’de örneğin ton başına 18 sterlin (23 dolar) karbon fiyat tabanı son beş yılda elektrik üretiminde kömürden doğalgaza geçişe yöneltti. 25 ila 50 dolar/ton seviyesinde bir karbon fiyat tabanı uygulamasının yeni inşa edilecek santrallerin de kömürden doğalgaza geçişine neden olması öngörülüyor. Öte yandan Çin de 2020’nin sonu itibariyle ulusal bir karbon şeması devreye sokmaya hazırlanıyor.

Dünya