Birinci 1957 yılında Fransa’da uygulanmaya başlayan katma bedel vergisi, daha sonra Avrupa Birliği’ne üye olmanın şartlarından biri haline geldiği için birçok ülkede yaygınlaştı. Türkiye’de ise 3065 sayılı KDV Kanunu ile 1985 yılında yürürlüğe girdi.

Katma paha vergisi, mal yahut hizmet üretim zincirinin her kademesinde yaratılan katma kıymetin vergilendirilmesi aslına dayanmaktadır. Mal yahut hizmeti üreten yahut gerçekleştirenler genel itibariyle aylık olarak satış yahut hizmet meblağı üzerinden hesapladıkları KDV fiyatını bu mal yahut hizmeti üretmek için katlandıkları maliyetlerini ödedikleri KDV ile karşılaştırmakta; hesaplanan KDV yüklendiklerinden büyük ise farkı Hazineye ödemekte, küçük ise ortadaki farkı sonraki periyoda devretmektedirler. Üretimin her etabında, herkes yarattığı kıymet kadar KDV ödemektedir. Genel işleyiş bu olmakla birlikte, KDV tevkifatı bu işleyişi bilakis çevirmekte, satıcıların ödemesi gereken KDV’yi alıcılar öder hale gelmektedir.

3065 sayılı Kanununa nazaran, mükellefin Türkiye içinde ikametgâhının, işyerinin, yasal merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen öbür hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması emeliyle, vergiye tabi süreçlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahip. Kısmi KDV tevkifatı, öbür gerekli görülen haller kapsamında 2012 yılında başlanılan bir uygulamadır.

KDV tevkifatı uygulaması, teslim yahut hizmet bedeli üzerinden hesaplanan verginin, teslim yahut hizmet satıcıları tarafından değil, mal ve hizmetleri satın alanlar tarafından kısmen yahut büsbütün vergi sorumlusu sıfatıyla beyan edilip ödenmesidir. “Tam tevkifat” ve “kısmi tevkifat” biçiminde yürütülen bu uygulamada; “tam tevkifat” süreç bedeli üzerinden hesaplanan verginin tamamının, “kısmi tevkifat” ise hesaplanan verginin Maliye Bakanlığınca belirlenen bir oranının alıcısı, başka kısmının ise teslim yahut hizmet satıcısı tarafından beyan edilip ödenmesidir.

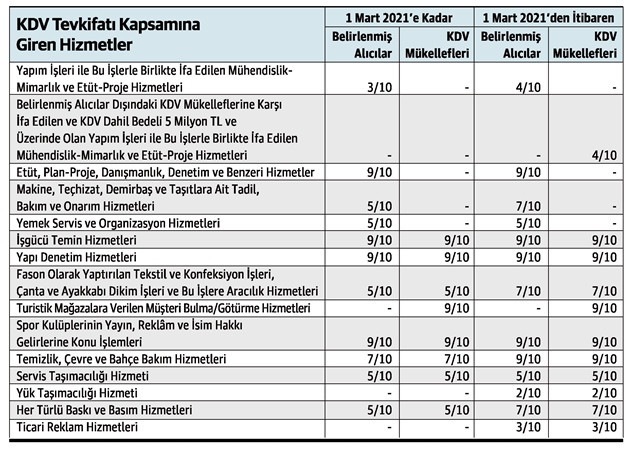

16 Şubat 2021 tarihinde yayımlanan KDV Bildirimi değişikliği ile 1 Mart 2021 tarihinden itibaren geçerli olmak üzere kısmi tevkifat uygulamalarına ait birtakım oranlar arttırıldı ve kısmi tevkifat uygulamasının kapsamı genişletildi.

Kısmi tevkifat uygulaması kapsamında KDV tevkifatı yapmak üzere sorumlu tutulanlar iki küme halinde sayılmıştır. Bunlardan birincisi yalnızca sorumlu sıfatıyla KDV ödeyenler hariç olmak üzere KDV mükellefleridir. İkincisi ise belirlenmiş alıcılar olup tevkifat uygulaması bakımından bunların KDV mükellefiyetinin olup olmamasının bir ehemmiyeti yoktur. Hazine ve Maliye Bakanlığınca yapılan son değişiklik öncesi belirlenmiş alıcılar aşağıdaki üzeredir:

Kısmi tevkifat uygulaması kapsamında KDV tevkifatı yapmak üzere sorumlu tutulanlar iki küme halinde sayılmıştır. Bunlardan birincisi yalnızca sorumlu sıfatıyla KDV ödeyenler hariç olmak üzere KDV mükellefleridir. İkincisi ise belirlenmiş alıcılar olup tevkifat uygulaması bakımından bunların KDV mükellefiyetinin olup olmamasının bir ehemmiyeti yoktur. Hazine ve Maliye Bakanlığınca yapılan son değişiklik öncesi belirlenmiş alıcılar aşağıdaki üzeredir:

• 5018 sayılı Kanuna ekli cetvellerde yer alan yönetim, kurum ve kuruluşlar, vilayet özel yönetimleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

• Bunlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları,

• Döner sermayeli kuruluşlar,

• Kamu kurumu niteliğindeki meslek kuruluşları,

• Kanunla kurulan yahut hukuksal kişiliği haiz emekli ve yardım sandıkları,

• Bankalar,

• Büyükşehir belediyelerinin su ve kanalizasyon yönetimleri,

• Kamu iktisadi teşebbüsleri

• Özelleştirme kapsamındaki kuruluşlar,

• Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar,

• Organize sanayi bölgeleri ile menkul değerler, vadeli süreçler borsaları dahil bütün borsalar,

• Yarıdan fazla payı direkt üstte sayılan yönetim, kurum ve kuruluşlara ilişkin olan kurum, kuruluş ve işletmeler,

• Hisseleri Borsa İstanbul A.Ş.’de süreç gören şirketler,

• Kalkınma ve yatırım ajansları. Hazine ve Maliye Bakanlığınca yapılan son değişiklik ile belirlenmiş alıcıların kapsamı genişletilerek sigorta ve reasürans şirketleri, sendikalar ve üst kuruluşları, vakıf üniversiteleri ve taşınabilir elektronik haberleşme işletmecileri de belirlenmiş alıcılar kapsamına dahil edildi. Ayrıyeten kısmi tevkifat uygulanacak hizmetlerin kapsamı genişletildi ve hali hazırda kısmi tevkifata tabi hizmetlerin kimilerinin tevkifat oranları da artırıldı. Yapılan son düzenlemeler ışığında hangi hizmetlerin, hangi oranda, ne vakitten itibaren ve kimler tarafından tevkifata tabi tutulması gerektiğine ait özet tablo aşağıdaki üzeredir.

Dünya