ŞEBNEM TURHAN

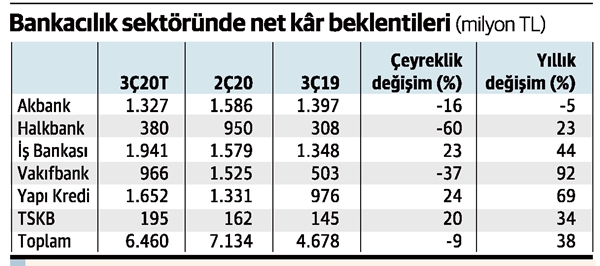

Borsa İstanbul’da payları süreç gören şirketler için bilanço dönemi açılıyor. Bankacılık dışı dallarda bugün Tav Holding, Tekfen Holding ve Erdemir’in bilançolarıyla başlayan dönem bankacılık kesiminde ise 26 Ekim’de Yapı Kredi Bankası ile açılacak. Bankaların finansallarını açıklaması için son tarih 19 Kasım, şirketlerin bilanço açıklama son tarihi konsolide olmayan şirketler için 30 Ekim ve konsolide olan şirketler için 9 Kasım olarak belirlendi. Bankacılık kesiminde yavaşlayan kredi büyümesi ve yükselen risklere yönelik ayırdıkları karşılıklar ve bilhassa kamu bankalarında kambiyo ziyanları nedeniyle yüksek net ticari ziyan öngörüleri nedeniyle kârlarında ikinci çeyreğe nazaran tek haneli düşüş beklenirken yıllık olarak tahliller yüzde 38 net kâr artışında ortaklaşıyor. Üçüncü çeyrekte ikinci çeyreğe nazaran en iyi kâr artış performansını Yapı Kredi Bankası’nın en yüksek daralmayı ise Halkbank’ın göstermesi bekleniyor.

Garanti Yatırım’ın raporunda bankacılık bölümünün üçüncü çeyrek net kârının ikinci çeyreğe nazaran yüzde 9 daralması ve 6.5 milyar lira civarında olması beklentisi yer aldı. Rapora nazaran geçen yılın birebir çeyreğine nazaran ise net kârda yüzde 38 artış görülebilir. Raporda bankaların bu periyotta özkaynak kârlılığının ise yüzde 10,5 olması öngörüsüne yer verilirken üçüncü çeyrekte öne çıkan başlıklar şöyle sıralandı: “Daralan kredi-mevduat makası ve artan swap maliyetleri sonucunda çeyreklik 40 baz puan daralan net faiz marjı, kredi büyümesinde yavaşlama, takibe dönüşüm oranının azalması lakin karşılık masraflarının bilhassa Küme 2 krediler ve kur tesiri ile artması.” Garanti Yatırım, Yapı Kredi, İşbank ve TSKB’nin görece daha güçlü marj, denetimli swap maliyeti idare stratejileri ve olumlu ticari süreçler kârı ile çeyreklik manada olumlu ayrışmasını bekliyor.

Vakıf Yatırım raporunda ise bankaların üçüncü çeyrekte yüksek seyreden risk maliyetlerinin net kârlılıktaki artışı sınırlayacağı beklentisi yer aldı. Raporda, bankaların 2020 yılı üçüncü çeyrekte net kârının, evvelki çeyreğe nazaran yüzde 3,6 düşüş, yıllık bazda ise yüzde 28,6 artış göstermesini beklendiği kaydedilirken şöyle denildi: “Üçüncü çeyrekte artmaya başlayan fonlama maliyetlerinin bankaların kredi-mevduat makasına hudutlu düşüş getirmesini beklemekle birlikte, bu düşüşün dördüncü çeyrekte daha bariz hale gelmeye başlayacağını kıymetlendiriyoruz. Genel olarak üçüncü çekirdek gelirlerde beklediğimiz artışa rağmen, temkinli duruşlarını sürdüren bankaların karşılık sarfiyatlarında çeyreksel yüzde 35,9 yükseliş varsayım ediyoruz, bunun da bankaların net kârlılıklarındaki artışı baskılayacağını kıymetlendiriyoruz.” Vakıf Yatırım da net kârını en çok artırmasını beklediği bankayı Yapı Kredi olarak belirtirken üçüncü çeyrekte artmasını bekledikleri net ticari ziyan nedeniyle Halkbank’ın net kârı en fazla gerileyen banka olacağını kıymetlendirdi.

Kamu mevduatta daha süratli büyüyebilir

Tacirler Yatırım’ın raporunda ise net kâr sayısının, çeyreksel bazda yüzde 5 azalması ve yıllık bazda ise yüzde 38 artma beklentisi bulunuyor. Raporda, özel bankaların net kârının çeyreksel bazda yüzde 10 artmasını lakin kamu bankalarının net kârının ise çeyreksel bazda yüzde 43 azalması iddia edildi. Kredi büyümesinin çeyreksel bazda yüzde 9 olarak gerçekleşmesini bekleyen Tacirler Yatırım’ın raporunda kamu ve özel bankalarının kredi büyümesinin, sırasıyla, yüzde 10 ve 9 olarak gerçekleşmesi öngörüldü.

Şeker Yatırım raporunda ise bankacılık bölümünün net kârında çeyreksel bazda yüzde 5,3 daralma yıllık bazda yüzde 38 artış beklentisi yer aldı. Raporda TL kredi büyümesinde kıymetli ölçüde yavaşlama, kamu mevduat bankalarında bölüm üstü TL mevduat büyümesi beklentisi bulunurken zayıflayan kredi getirilerine ve fonlama maliyetlerindeki artışa paralel olarak TL kredi-mevduat makasında 100 baz puan daralma, düzeltilmiş net faiz marjında 33 baz puan zayıflama öngörüldü. Raporda şöyle denildi: “Ticari ziyan sayısında kamu bankaları kaynaklı 3.8 milyar lira düzeyinde rekor yüksek düzey bekleniyor. Hür karşılıklar, öteki karşılıklardaki artış ve ihtiyatlı tavır nedeniyle yüksek seyreden karşılıklar yaşanacak.”

Döviz açık konumu olanlarda net kâr baskılanacak

Bankacılık dışı bölümlerde ise pandemi ve olağanlaşma periyodunun tesirleri görülecek. Analist raporlarında döviz açık konumu olan şirketlerin TL’deki bedel kaybı nedeniyle net kârları üzerinde olumsuz tesirler öne çıkarken otomotiv, beyaz eşya ve besin şirketlerinin çok daha iyi performans göstereceği belirtiliyor. Çeyreksel bazda da ikinci çeyrekteki talepteki düşük baz tesirinin de bilançolara olumlu yansıdığı belirtilen raporlarda ihracatçı şirketlerin de TL’deki bedel kaybından yararlandığı kaydedildi. Garanti Yatırım araştırması kapmasındaki sanayi şirketlerinin net kâr sayıları, yıllık bazda kur farkı masraflarının tesiriyle yüzde 48 azalmasını bekliyor. Vakıf Yatırım raporunda da sağlam tüketim, otomotiv ve cam dallarında güçlü, havacılık ve demir-çelikte zayıf sonuçlar beklendiği yer aldı. Araştırma kapsamlarında yer alan finans dışı şirketlerin üçüncü çeyrek devrinde satış gelirlerinde yıllık yüzde 11 yükseliş öngörürken, net kârlılık tarafında yüzde 36 daralma beklentisi öne çıkan Vakıf Yatırım raporunda uçuş kısıtlamalarının akabinde iyileşme görülse de trafik bilgilerindeki zayıflığa bağlı olarak havacılık kesimi şirketlerinin net ziyan açıklamaya devam edecekleri söz edildi.

Dünya